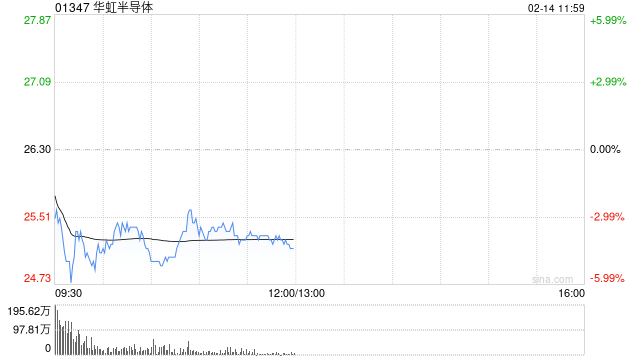

里昂:维持华虹半导体“跑赢大市”评级 降盈测反应折旧增加

- 房产

- 2025-02-14 12:19:03

- 41

里昂发布研究报告称,华虹半导体(01347)2024财年第四季营收及毛利率符合预期,至于2025财年第一季毛利率指引则低于预期,主要由于折旧费用增加。里昂提及,华虹仍然专注于专业技术,并可能随着行业标准提高,而迁移到更先进的节点,该公司新的12英寸晶圆厂将于今年开始提升产能,故维持华虹H股的“跑赢大市”评级。

相关文章

-

手握“巨量”现金,巴菲特称未来持续看好日本市场

-

中央一号文件:不允许退休干部到农村占地建房

-

美官员:美乌矿产协议预计于本周签署

-

北汽蓝谷取消股东大会,原计划审议更名等事宜

-

刚刚,中央一号文件关注奶源过剩,重点支持家庭牧场!

-

“错过的我要亲手拿回来”!安宁股份将付出咋样的代价?

-

中国银河策略:科技股行情向上,结构性主线凸显

Fatal error: Allowed memory size of 134217728 bytes exhausted (tried to allocate 64003264 bytes) in /www/wwwroot/www.ilifeg.cn/zb_system/function/lib/thumb.php on line 310