科创板IPO企业盘点:海创光电发明专利数量排名倒数第二 预计2024年业绩大幅下滑

- 资讯

- 2025-03-07 19:05:04

- 19

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

科创板自2019年7月正式开市以来,以服务“硬科技”企业为核心定位,成为“硬科技”企业上市首选地,支持半导体、人工智能、生物医药等关键领域突破“卡脖子”技术,助力新质生产力发展。随着“科八条”政策深化,科创板将进一步强化对科技创新的支持,助力我国经济向创新驱动转型。

科创属性是科创板IPO企业的灵魂。科创属性评价体系自2019年科创板设立以来经历了多次调整,监管逐步强化“硬科技”的板块定位,推动资本市场服务实体经济创新。

截至2025年3月5日,科创板IPO在审企业有19家(以交易所受理为标准,不包含注册生效及已终止项目)。19家企业中,新芯股份的发明专利数量最高,为600个;株洲科能发明专利数量最少,为14个;福建海创光电技术股份有限公司(下称“海创光电”)发明专利数量排名倒数第二,数量为17个。

资本青睐

招股书显示,海创光电的产品主要包括激光光学元器件和激光模组,是激光技术的核心和关键,公司核心技术已产业化应用于自动驾驶、工业激光、生物医疗及光通讯领域,其中公司研发的 1.5µm 光纤激光雷达光源模组已成为具有行业领先技术水平的产品,具有较高的市场占有率。

海创光电成立于2016年。IPO报告期内,海创光电获得了资本青睐,包括东兴证投资、晋江兴证、泉州海丝、深圳哈勃、厦门七匹狼、平潭立泓、福州华麓金等。2023年5月,海创光电科创板IPO获上交所受理。

随着外部股东多次增资,海创光电的估值一路水涨船高。2021年7 月,公司投后估值为15.75亿元; 2022年11月,公司投后估值为25亿元;本次发行,海创光电拟募资12.6 亿元,发行比例为25.95%,据此计算发行后市值将超48亿元,较最后一次估值接近翻倍。

资料显示, 2022年11月入股的股东包括泉州海丝、厦门七匹狼、平潭立泓等,交易所要求海创光电说明历次股权变动的背景、作价依据及估值方法,估值增长较快的原因及合理性,估值方法及相关估值的公允性。

海创光电表示,公司估值主要参考同行业可比上市公司的估值,并给予了一定的折扣,整体估值较为合理和公允。

也有投资者认为,海创光电估值较快,尤其是包括厦门七匹狼在内的最后一次的突击入股,可以在IPO后财富倍增。

招股书显示,海创光电股权相对分散,实际控制人凌吉武控制公司的表决权比例为30.21%。如IPO成功后,实控人表决权比例将进一步摊薄,存在控制权稳定性风险。

业绩大幅下滑背后的挑战

2021-2023年、2024年上半年,海创光电营业收入分别为3.73亿元、6.06亿元、8.33亿元、3.26亿元,同比变动比例分别为50.32%、62.44%、37.62%、-21.94%;归属于母公司所有者的净利润分别为0.5亿元、0.74亿元、1.22亿元、0.41亿元,同比变动比例分别为58.2%、47.72%、66.06%、-22.48%。2024年上半年,公司营收、净利润皆大幅下滑。

并且,海创光电预计2024 年全年经营业绩会有较大幅度的下滑。公司2024年业绩下滑主要系激光雷达业务发展不及预期所致,具体而言主要因客户 Luminar 定点车型量产交付不及预期、图达通与 A 公司引入第二供应商以及激光雷达主要产品价格下调,导致激光雷达业务收入下滑。同时,受行业竞争激烈、主要产品价格下降等因素影响,2024 年工业激光业务也出现一定程度的下滑。

从海创光电的表述看,公司2024年业绩大幅下滑面临的挑战包括大客户原因、主要产品价格下调以及行业竞争激烈,由此看来,公司面临的挑战包括多个重要的方面。

其中,海创光电提到的客户 Luminar 、图达通,是公司激光雷达业务收入的主要来源。报告期各期,公司激光雷达业务来自图达通和Luminar的收入贡献比例合计分别为49.14%、85.78%、82.67%、79.95%。整体收入方面,公司2022 年、2023 年、2024 年1-6 月来自图达通和 Luminar 的收入贡献比例合计分别为 43.96%、48.10%、37.26%,占比较高。如果大客户 Luminar 、图达通再有利空,海创光电的业务仍将受较大影响。

报告期内,海创光电向前五大客户的销售金额分别为 20230.74 万元、38625.71万元、53025.94 万元、17966.56 万元,占营业收入的比重分别为54.26%、63.78%、63.62%、55.09%,占比较高且都超过了50%。

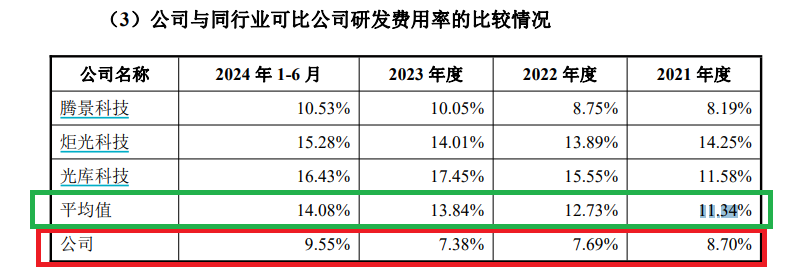

作为一家科创板IPO企业,海创光电除了发明专利数量在19家排队企业中排名倒数第二外,公司研发费用率还低于同行可比公司,排名垫底。

2021-2023年、2024年上半年,海创光电研发费用率分别为 8.7%、7.69%、7.38%及9.55%,同行可比公司同期研发费用率均值分别为 11.34%、12.73%、 13.84% 、14.08%。

2022年以后,海创光电研发费用率在同行可比公司中垫底。

交易所问询到,海创光电报告期内研发费用占比逐年下降且低于同行业可比公司平均值的原因及合理性,是否说明研发能力不足、研发投入减少,是否具备持续创新能力。

海创光电表示,报告期内公司研发费用持续增长,增速高于同行业,不存在研发能力不足、研发投入减少的情形,研发费用占比下降系公司营业收入增速较快所致,具有合理性。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...