科创板IPO企业盘点:北京通美排队近38个月 研发人员数量占比排倒数第二

- 汽车

- 2025-03-07 19:07:04

- 21

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/郑权

科创板自2019年7月正式开市以来,以服务“硬科技”企业为核心定位,成为“硬科技”企业上市首选地,支持半导体、人工智能、生物医药等关键领域突破“卡脖子”技术,助力新质生产力发展。随着“科八条”政策深化,科创板将进一步强化对科技创新的支持,助力我国经济向创新驱动转型。

科创属性是科创板IPO企业的灵魂。科创属性评价体系自2019年科创板设立以来经历了多次调整,监管逐步强化“硬科技”的板块定位,推动资本市场服务实体经济创新。

截至2025年3月5日,科创板IPO在审企业有19家(以交易所受理为标准,不包含注册生效及已终止项目)。19家企业中,北京通美晶体技术股份有限公司(北京通美)是排队时间第二长的企业,38个月的排队时长仅次于北京屹唐半导体科技股份有限公司的44个月。此外,北京通美报告期最后一年的研发人员数量占比为13.4%,仅高于西安奕斯伟材料科技股份有限公司(西安奕材)的12%。

北京通美最新一般的招股书是2022年8月,在此之后,科创属性评价体系经历了多次调整,由于公司长时间没有更新招股书信息,现在公司是否符合最新的评价标准还不得而知。北京通美IPO之所以长时间“卡壳”,市场认为或与公司卷入商业秘密案有关。

是否符合最新科创属性要求未知

申报材料显示,北京通美科创板上市申请于2022年1月获受理。2022年7月,公司顺利通过审核,一个月后提交注册申请。截至目前,北京通美注册申请还没有通过。

招股书显示,北京通美的主营业务是磷化铟衬底、砷化镓衬底、锗衬底、PBN 材料及其他高纯材料的研发、生产和销售。招股书显示,2020年公司在磷化铟衬底市场的全球市场占有率为 36%,位居全球第二。2019 年公司在砷化镓衬底市场的全球市场占有率为13%,位居全球第四。

北京通美表示,公司是全球范围内少数掌握 8 英寸砷化镓衬底及 6 英寸磷化铟衬底生产技术的企业之一,是全球范围内少数产品可以应用于高端市场的 III-V族化合物半导体衬底企业之一。

北京通美2022年7月过会后,科创属性评价体系经过了两次调整,公司2022-2024年及2024年/期末的数据是否符合最新的科创属性评价标准还不得而知(注:北京通美已于2024年7月更新材料,但未在官网显示)。

科创属性评价体系自2019年科创板设立以来经历了多次调整,逐步强化对“硬科技”企业的筛选标准。2020年,首次发布《科创属性评价指引(试行)》,采用“3+5”指标:“3”是指三年研发投入占比≥5%或累计金额≥6000万元、发明专利≥5项、营收复合增长率≥20%或一年营收≥3亿元;例外条款包括5项,如技术领先性、市场认可度等,满足其一即可。

2021年,科创属性评价体系新增“研发人员占比≥10%”作为第四项常规指标,形成“4+5”结构,并明确限制金融科技、房地产等行业的科创板准入。2022年12月,将发明专利要求从“形成主营业务收入”调整为“应用于主营业务”,强调专利的实际应用潜力。

2024年,进一步提高科创属性评价指标门槛:研发投入累计金额从6000万元增至8000万元;发明专利从5项增至7项,且需“能够产业化”;营收复合增长率从20%提升至25%。

北京通美最新版本的招股书数据是2019-2021年度、2021年年末的数据,难以判断公司是否符合最新的科创属性评价标准。并且,公司核心产品的市占率是否还有优势,在产品性能方面和产品尺寸方面的优势是否被国内同行超越,都有待最新的申报材料才可以下定论。

研发人员数量占比排名倒数第二

2021年末,北京通美研发人员数量为187人,占员工总数 比例为13.4%。与同行可比公司相比,北京通美的研发人员数量占比较低(以最新版本的招股书数据为准,下同),在19家科创板企业中排名倒数第二,仅高于西安奕材的12%。19家企业中,必贝特研发人员数量占比最高,为77.21%。

北京通美的研发人员数量占比尽管排名靠后,但也超过了10%的“及格线”。并且,公司最新年度的研发人员占比应该不会降低。

市场观点认为,北京通美注册通过两年半之后仍未获得批复的一个重要原因,或与公司卷入知识产权纠纷有关。据山东省委机关报——大众日报旗下媒体《经济导报》报道,2021年9月,山东国晶新材料有限公司以张某某和北京通美侵犯商业秘密为由,在禹城市公安局报案;2021年10月13日,禹城市公安局认为该案符合立案条件,进行立案侦查。

但需要注意的是,北京通美2022年1月首版招股书申请材料,对上述媒体报道的商业秘密纠纷及被立案侦查的事项并未披露。直到回复上交所的问询函中,北京通美才对上述知识产权纠纷进行了回应。

上交所要求北京通美说明是否存在侵犯其他机构商业秘密或专利等知识产权的情形及依据,是否与相关机构存在纠纷或潜在纠纷,北京通美予以否认。

北京通美还称,根据举报信反映:公司涉事员工在举报方任职期间参与了 PBN-PG 复合加热器、PG 工艺产品、PBN 夹持杆等核心产品的研发工作,掌握了其核心技术,上述技术信息属于其商业秘密。目前,涉事员工在发行人处任职,并入股发行人。举报方认为发行人及涉事员工涉嫌侵犯其商业秘密。北京通美认为,公司、涉事员工及其代理律师认为相关核心技术不存在侵犯举报方商业秘密等知识产权的情形。

至于北京通美是否因为商业秘密案而被立案调查,以及是否存在侵权行为,目前公开信息并没有答案,公司招股书没有提及上述媒体所称的立案调查事项。也有观点认为,北京通美的信披存在一定问题,详见《北京通美招股书未披露重要纠纷事项,涉嫌侵犯商业秘密被立案侦查的员工竟获股权激励?》等文章。

主要指标优于竞争对手

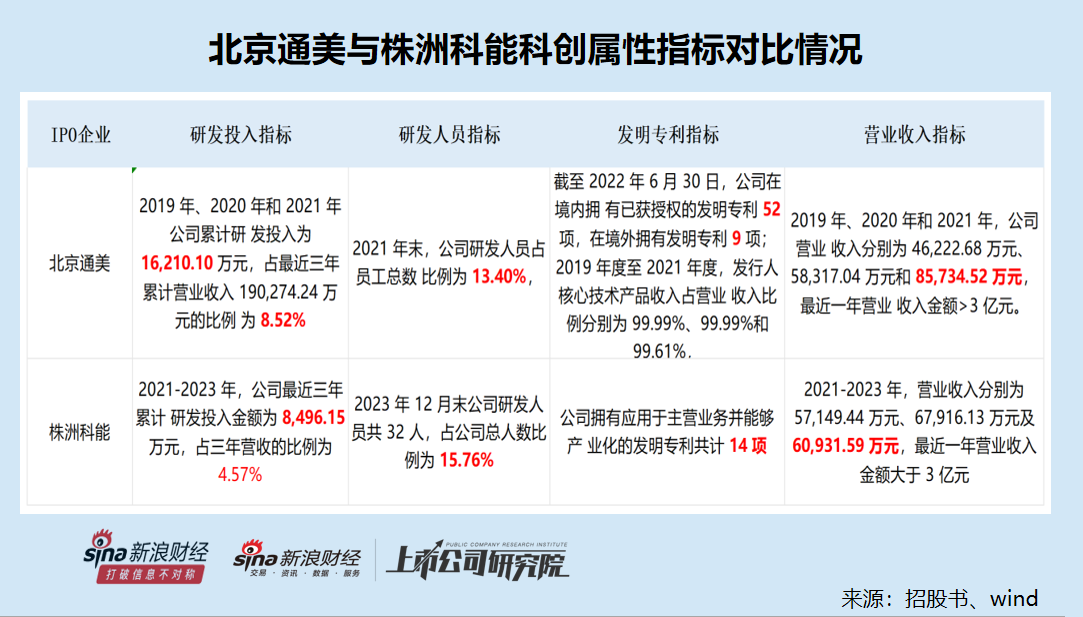

招股书显示,北京通美的可比公司包括天岳先进、沪硅产业。而正在冲刺科创板IPO的另一家企业株洲科能新材料股份有限公司(下称株洲科能),将北京通美作为可比公司。

北京通美多项科创属性评价指标优于株洲科能。首先看研发费用及占比,北京通美三年累计研发投入为16,210.1万元,高于株洲科能的8,496.15万元。研发费用占比方面,北京通美的8.52%高于株洲科能的4.57%。

其次看发明专利数量,北京通美的61项优于株洲科能的14项。

第三看研发人员数量及占比,北京通美的187人显著多于株洲科能的32人,研发人员占比方面,株洲科能的15.76%优于北京通美的13.4%。

最后看营收,北京通美披露的最后一年的营收8.57亿元,高于株洲科能披露的最后一年的6.09亿元。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...