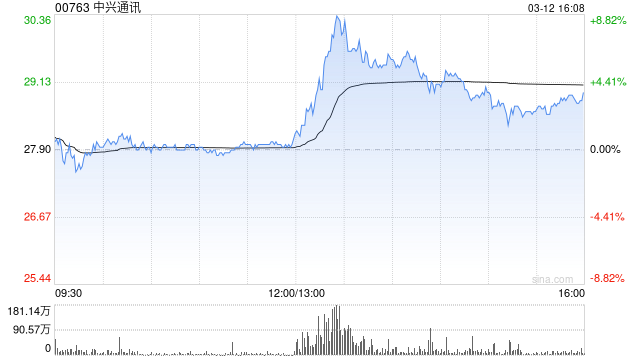

美银证券:上调中兴通讯评级至“买入” 上调目标价至32港元

- 房产

- 2025-03-12 18:46:07

- 18

美银证券发布研报称,将中兴通讯(00763)评级由“中性”上调至“买入”,目标价由21港元上调至32港元。该行看好中兴通讯服务器业务发展,指出随着中国电讯营运商及通讯服务提供商订单量增加,中兴通讯服务器业务于2024年大幅扩张,预期可受到数据中心产业发展及服务器需求增加的带动而获得重新评级,预计今明两年服务器业务将保持强劲增长。但因应运营商业务疲软,该行将中兴通讯今明两年盈利预测下调12%至17%。

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...